|

[스포츠서울 김혜리 기자] 오는 8일부터 3년간 성실히 채무를 상환한 취약계층을 대상으로 남은 채무를 최대 95%까지 감면해주는 제도가 시행된다. 아울러 주택담보대출(주담대) 채무조정 설계 시 채무자의 상환 능력에 따라 채무조정 방법을 차등 적용한다.

금융위원회와 신용회복위원회는 2일 이같은 내용을 담은 ‘취약채무자 특별 감면제도’와 ‘주담대 채무조정 다양화 방안’을 발표했다.

특별감면은 상환 능력에 따라 일정 기간을 갚아나가면 변제한 금액과 상관없이 남은 빚을 면제받을 수 있는 제도다. 종전에는 일정 수준을 변제해야 잔여 채무가 면제됐다.

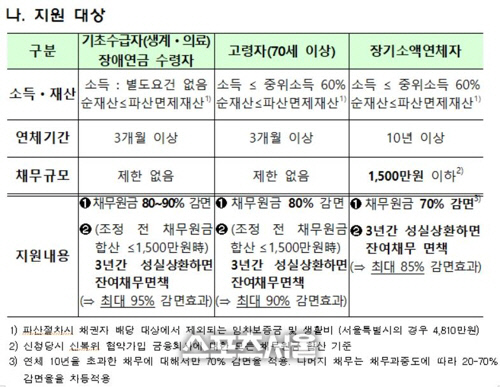

지원대상은 ▲사회취약계층(기초생활수급자 및 장애연금 수령자로서 순재산이 일정액 이하) ▲고령자(만 70세 이상으로서 소득이 복지부 고시 기준중위소득의 60% 이하·재산이 ‘채무자회생 및 파산에 관한 법률’에서 정한 면제재산 이하인 채무자) ▲장기소액연체자(채무원금 합산 1500만원 이하·한 개 이상 채무가 10년이상 연체중이면서 소득 및 재산이 일정액 이하인 채무자) 등이다.

채무 과중도와 상관없이 상각채권은 70∼90%, 미상각채권은 30%의 비율로 채무 원금을 감면해준다. 채무 원금이 총 1500만원 이하라면 감면된 채무를 3년간 연체하지 않고 최소 50%를 성실히 갚을 경우 남은 빚이 면제된다. 최대 90%를 먼저 깎아준 뒤 남은 빚의 절반을 갚으면 나머지가 없어지는 방식(+5%포인트)이라 최대 95%까지 감면이 되는 것이다.

금융위 관계자는 “먼저 감면 수준을 기존보다 높이고, 이후 남은 빚에 대해서는 절반만 성실히 갚아도 나머지를 탕감해준다”며 “앞과 뒤에서 두 차례 감면이 되는 것”이라고 설명했다.

주담대 채무조정 활성화 방안은 채무자의 상환 능력에 맞게 채무조정 방법을 달리 적용함으로써 금융회사의 조정안 동의율을 높이는 게 핵심이다.

기존에는 상환 능력을 고려하지 않은 채 분할 상환, 상환 유예, 금리 인하를 일률적으로 적용했는데, 금융회사의 경우 이런 식의 채무조정을 수용하는 대신 경매를 하는 경우가 많았다.

이에 금융당국은 채무자의 상환능력에 맞게 채무조정 방법을 차등적용해, 금융회사 동의율을 높이고 주담대 채무조정 활성화를 유도한다는 방침이다.

지원대상은 ▲담보채무 10억원 이하 실거주주택에 대한 주담대 연체 30일을 초과한 ‘일반형’ 채무자 ▲시세 6억원 이하 실거주주택에 대한 주담대가 연체 30일을 초과한 부부합산 연소득 7000만원 이하인 ‘생계형 특례’ 채무자다.

일반형은 채무자를 가용 소득에 따라 A∼C형 3가지로 구분한다. A형인 ‘장기분할상환(최대 20년)’은 채무자가 분할상환 기간만 늘려주면 현재의 가용소득으로 주담대 채무를 상환할 수 있는 경우에 적용한다. 상환유예나 금리감면 없이 약정금리(10% 상한)로 장기분할상환이 가능하다.

B형은‘ 상환유예(최대 3년)과 장기분할상환(최대 20년)’이다. 가용소득으로 주담대 원금상환이 어려운 경우, 최대 3년간 상환유예를 부여하고 유예기간 동안은 약정이자(10% 상한)만 납부하면 된다. 유예기간 종료 후에는 약정금리(10% 상한)로 분할상환이 시작된다.

C형은 ‘금리 일시감면(기준금리+2.25% 하한)·상환유예(최대 3년)·장기분할상환(최대 20년)’이다. 가용소득으로 약정이자의 상환도 어려운 경우 상환유예 부여와 함께 유예기간 동안 금리감면(약정금리 2분의 1, 기준금리+2.25% 하한)이 적용된다. 유예기간 종료 후엔 약정금리(10% 상한)로 분할상환이 개시된다.

신복위는 8일부터 이런 방안의 채무조정 신청을 받을 예정이다.

김혜리기자 kooill91@sportsseoul.com

기사추천

0

![[단독] '아침 술자리' 이혼설 불거진 황재균♥지연, 지인의 증언](https://file.sportsseoul.com/svc/desking/1000/index/202409/A1462634_4_20240919162241.jpg)

![[단독] 안세하, '학폭' 의혹에 20년지기 친구 등판..."본인도 당황했다"](https://file.sportsseoul.com/svc/desking/1000/index/202409/A1460916_4_20240910142606.jpg)